電子帳簿保存法を企業DX推進の契機に!DXでバックオフィス業務の改善を

2024年1月から新しくなる電子帳簿保存法。

煩わしいルールが追加されると感じる人がいる一方で、これによって「業務が簡潔になってやりやすくなる」と感じている人もいます。

制度が新しくなると、それに順応するために覚えるべきことが多少ある分、システムを理解する上での煩わしさがなくなることはありませんが、こういった仕組みは時代の流れに即して変わっていることもまた事実です。

国も経済産業省を旗振り役として、国内企業のDX推進を促しています。

今やDXは国内だけでなく世界でのトレンドと言っても過言ではありません。

重要書類の保管方法などについては今までも何度か法改正がありましたが、すべて時代の流れに合わせ、利便性を追求するためのものです。

逆に、仕組みが新しくなるごとに煩わしさを感じ

・制度へすぐに順応できない

・従来のやり方の方がずっとやりやすくて楽だった

と思うのであれば、それはDX推進という時代の流れをつかみきることができていないのかもしれません。

2024年1月からは、義務化されるものもあるため、早めに対応できるように準備を進めることが重要です。

また、今回の改正を機に、社内でDXが進んでいないと感じる場合には業務の在り方を見直してみるのもいいかもしれません。

目次

電子帳簿保存法とは?改正後の電子保存の3つのイメージ

電子帳簿保尊法の概要について簡単にまとめておきます。

※内容は改正後の電子帳簿保存法の内容に基づくものです。

電子帳簿等保存

「電子帳簿等保存」は義務ではなく、希望者のみになっています。

自分で最初から一貫してパソコン等で作成いている帳簿(会計ソフトで作成している仕訳帳簿等)や国税関係書類(パソコンで作成した請求書等の控えや決算書等)については、プリントアウトして保存するのではなく、一定の要件下で電子データのまま保存ができるとしています。

●損益決算書(P/L)

●貸借対照表(B/S)

これらの書類を会計ソフトで作成している企業も多くなってきていますが、これら重要書類も電子帳簿等に該当します。

スキャナ保存

「電子帳簿等保存」は義務ではなく、希望者のみになっています。

決算関係書類を除く国税関係書類(例:取引先から受領した領収書・請求書等)については、その書類そのものを保存する代わりに、一定の要件の下でスマホやスキャナで読み取った電子データを保存することを認めています。

改正前であれば、スキャナ保存を税務署に認めてもらう必要や、紙の原本の保管も併せて必要であったことから、手続きに煩雑なものもありました。

しかし、今回の改正では事前申請が不要になったこと、紙での保管が不要になるケースもあるため、ペーパーレス化に取り組んでいる企業の多くがスキャナ保存を検討しやすくなると思われます。

電子取引データ保存

これが2024年1月から改正される内容の本題です。

申告所得税、法人税に関する帳簿・書類の保存義務が課されているすべての人の対応が義務化されました。

取引先と電子データで書類のやり取りを行ったものはすべて電子データのままでの保存が義務となります。

●見積書

●請求書

●受領書

など、これらに該当するファイルはメールの添付で取引先とやり取りをしている方も多いのではないでしょうか。

改正後では、電子取引データはそのままの形で残さなくてはいけません。

紙で印刷してから保管する流れが一般的であった企業も多く、この改正にはDX推進を考えていなかった企業にとっては対応の仕方を考える必要がありそうです。

また、ただ単に保存すればいいというわけではなく、

①真実性を確保するためのルール

②可視性の確保のためのルール

という2つの条件を満たす必要があります。

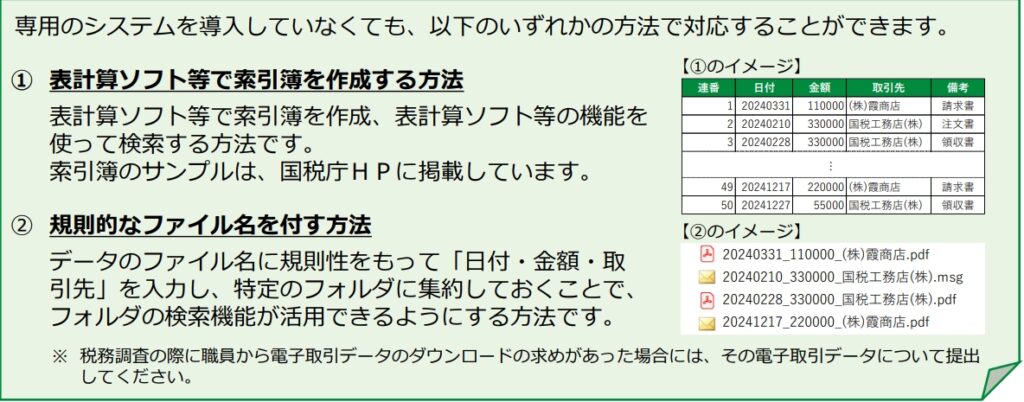

手間暇に感じる方もいるかもしれませんが、いずれのルールにおいても、国税庁が公開しているパンフレットに簡易対策方法の記載があります。

(国税庁:パンフレットより引用)

電子帳簿保存法に限らず、今後も同様に書類の保管の仕方などの改正が行われる可能性は十分あり得ます。

今回は簡易対策を行うことで対応できたとしても、DX推進を意識した対応を検討することも重要になるかもしれません。

電子帳簿保存法の目的とメリット

電子帳簿保存法の改正は、国が促しているDXを意識したものであることは間違いありません。

キャッシュレス決済、ペーパーレス化、電子データでの取引を推奨している国が書類の保管を紙ベースで義務にしていることはDXの流れに反すると言えるでしょう。

そもそも、今回の電子帳簿保存法の改正において国税庁は

●スピーディーに経理の処理ができること

●経理のデジタル化を通して企業がコア業務に集中することで生産性が高まること

●経理担当者のテレワークが推進されること

●確定申告が楽になること

などをメリットとしてあげています。

DX推進と電子帳簿保存法の関連性

何度か書いていますが、今回の電子帳簿保存法(あるいは、インボイス制度も同様)など、法律が改正されるタイミングはDX推進の契機になり得ます。

これらの制度に対応するためにクラウド会計ソフトを導入することが必須というわけではありません。

しかし、今後は会計ツールを導入している企業と導入していない企業とでは、コア業務へのリソースの配分比率も異なり、生産性に影響が出てくることは間違いないでしょう。

単なる「コスト」と片付けるのではなく、ツールやソフトウェアの導入は「投資」という見方も大切です。

電子保管のメリット・紙での書類保管のデメリット

電子保管と紙での保管では、多くの点で電子保管の方が優れています。

●保管コストの面

コスト=費用として、お金がかかるものとだけ捉えてはいけません。

目に見えていないだけの隠れコストは存在します。

・取引先、社内での承認・コミュニケーションコスト

・書類発送にかかる送料以外の手間暇のコスト

・書類の保管スペースコスト

・検索時間コスト

など、これらも形は変えていますがコストであることには違いありません。

目に見える郵送費などのコストには着目しても、こういった隠れコストにまで注目して総合的に判断している人は少ないのではないでしょうか。

●セキュリティの面

紙媒体での保管はセキュリティ面での脆弱さも指摘されます。

クラウド上への保存の方が危険と感じる方もいますが、実際には真逆です。

紛失・盗難リスクと天秤をかければクラウド上での保存の方が合理的であることは明白で、電子保存への流れはますます加速すると思われます。

●マーケティングや経営方針との連動性の面

書類やデータの管理の仕方だけでは企業の成長に差が生まれます。

紙ベースでの保管は、必要な数値だけを一覧にして取り出すことが難しく、マーケティングなどの重要な企業活動において活かしにくいというデメリットがあります。

マーケティングや経営方針に連動するような数字はデジタルに保管しておくことで、利活用の幅が大きくなるでしょう。

・顧客の購入商品一覧

・顧客属性

・商品が売れた日時

など、

紙では管理しきれないデータであってもデジタル化した管理体制が整っていれば、より多くのデータを集めることができるようにもなります。

DX推進の第一歩はデジタイゼーション

一般的に、DX推進には3つの段階を経るといわれています。

アナログになっている業務の一部分をデジタル化していくデジタイゼーション(Digitization)、デジタイゼーションでデジタル化した業務をつなぎ合わせ、業務プロセスごとデジタル化するデジタライゼーション(Digitalization)、社内で変革を起こしながら市場へ新しい価値提供をすることで新しいビジネスモデルを組み立てていくデジタルトランスフォーメーション(DX)という3つの段階です。

これらの違いについては以下の記事も参考にしてください。

「DXとは何?デジタル化の先にあるDXを詳しく解説」

電子帳簿保存法やインボイス制度といった仕組みに対応するために業務をデジタル化することは、DXへの第一歩であるデジタイゼーションにあたります。

したがって、新しい制度に対応するソフトを導入しただけでDXが完了するようなこともありません。

しかし、デジタイゼーションに取り組むことによって、業務効率化と生産性の関係に気が付き、社内のコア業務にも同じ考え方を応用できる可能性はあります。

すべての企業がDXの最終段階にまで到達する必要があるかどうかは疑問ですが、少なくとも、デジタイゼーション~デジタライゼーションへ取り組むことはどの企業にとっても有益なことです。

デジタイゼーションを行えば、すべての処理をアナログで行い、ヒューマンエラーを修正するために時間と労力を割くという非効率な業務サイクルから、より生産的なコア業務に集中できる環境を整える第一歩になります。

経理分野などのバックオフィス業務を本格DXへ

電子帳簿保存やインボイス制度などに順応するためのデジタイゼーションは経理部などのバックオフィス業務に関わります。

領収書などの必要書類や電子取引内容をデータのまま保存すること、それ自体でDXは完結しませんが、DXに近づいていくことには間違いありません。

蓄積したデータを先々、どのように運用していくのかを考えることも重要です。

いずれ本格的にバックオフィス業務からDXをスタートさせようと考える日がくるかもしれません。

バックオフィス業務こそDXを目指すべき理由

バックオフィス業務よりコア業務でのDXを真っ先に考えがちですが、バックオフィス業務こそDXを目指してデジタル化からスタートさせるのが得策です。

経理部門など、バックオフィス業務をDXに向かわせるための情報としては以下の記事も参考にしてください。

「経理部門のDXは急務!?事例で学ぶ経理のDX推進ポイント」

バックオフィス業務のデジタル化はDXへの通過点だから

DXの目指すものはデータを利活用した新しい価値の創造と業務変革です。

これらを実現させるためにはいずれ、データを利活用することが必要です。

データを利活用するためにはデータを蓄積する必要があり、その蓄積自体はバックオフィス業務として扱われます。

企業によってDXをどのレベルまで推進させるのかは異なりますが、バックオフィス業務でのデジタル化は通過点なのです。

人的リソースの限界が見えてきているから

バックオフィス業務よりもコア業務に集中したいと考えている方は多いのではないでしょうか。

だからこそ、貴重なリソースはバックオフィス業務よりもコア業務に分配するべきなのです。

少子化の影響もあり、今後は新規で労働力を確保することもますます難しくなることが予想されます。

すでに経理で業務をこなしてくれる人材がいたとしても、法改正をはじめとした仕組みが変わることは負荷をかけてしまうことにつながります。

今後は、限られた人的リソースをどこに配分するのかは企業の明暗を分ける大事な選択の一つになり得ます。

売上・利益に直接関係しないから

「売上や利益に直接関係しない」と聞くと、そこには費用をかけたくないと感じる方もいるかもしれません。

しかし、新しいことが制度化されるたびに人的リソースで解決を図ろうとすれば、人件費がシステム導入費よりも高騰することは明白です。

売上や利益に直結しないバックオフィス業務だからこそシステム導入によって経費をかけることが合理的な解決策といえます。

今後の法改正がさらに進む可能性があるから

今回の法改正はDXという流れを加速させるために行われたものです。

企業内のDXを推進していながら、データの保存を紙ベースで義務化しているのは一見して矛盾しています。

不正防止などの観点から紙での保存が必要なものもありますが、全体としては電子データで保存する流れは今後ますます加速していくことになるでしょう。

今回の法改正で「最後」ということには恐らくならないと思われますし、今後はますます利便性やデジタル化を念頭に置いた法改正が進んでいくことが予想されます。

「まだアナログで大丈夫」「自分たちはアナログで書類を管理すると決めている」のような古い慣習に固執していくことで今後の事業をやりにくくしてしまう恐れもあるのです。

今回の改正を機に、少しでもデジタル化への視野をもつことがよい選択であるように思えます。

システム導入時の注意事項

デジタル化の流れに乗り、デジタルツールの導入を決めるにしても、その種類の豊富さにどれを選んだらよいのか分からなくなるときもあります。

ここでは、システムを導入する際に注意事項について解説していきます。

自社の利用目的にあったシステムであるかどうか

自社でシステム導入をする際には、何らかの課題解決を目的としているはずです。

その利用目的がぶれてしまうと、システムを選ぶときの優先順位・軸がぶれてしまうことになります。

課題を解決するために必要なツールにできてほしいことを箇条書きにしておきましょう。

・どのような検索機能が必要なのか

・決算書類等との連動性はあるか

・タイムスタンプ機能は必要か

・情報の共有はスムーズに行えるものであるか

など、不要なものまで列挙する必要はありませんが、必要なものは具体的になるべく多く列挙しておくことがいいでしょう。

こうすることで、ベンダー企業とやり取りをする際には、ベンダー企業の「おすすめの機能」と「自社にとっての必要な機能」の違いが明確になります。

システムの比較・検討をしているうちに、「あった方がいいのかも・・・」というような不安に駆られることも少なくなりますので、自社にとって必要な機能の軸を自分たちで最初に決めておくことは重要です。

オンプレミス型とクラウド型の違いを知っておくこと

システム導入の際にはオンプレミス型とクラウド型の前提を知っておくことも重要です。

オンプレミス型とは、社内にサーバーや独自のシステムを構築し、自社で運営をする形態です。

自社独自のカスタマイズをすることが可能ですが、ベンダー企業にシステム構築をお願いしている場合には、ベンダー企業の社員の中に対応できる人材がいなくなれば、システム改修は迅速に行われません。

ベンダー企業の社内で人材を育成するためにもコストがかかるので、その分はユーザー企業の負担になることは避けられません。

一方で、クラウド型はインターネットに接続さえできれば誰でも簡単に利用でき、ベンダー企業がアップデートなど必要な改修を随時行います。

ユーザー企業個々に特化したつくりになっていないという点はデメリットですが、多くの企業が必要としている機能はすべて備わっていると考えて問題ありません。

自社だけの独自モデルを運用したい場合にはオンプレミス型、システム導入は必要な機能が備わっていて一般的な業務の効率化ができれば十分という場合にはクラウド型を選択するのがいいでしょう。

処理能力と費用のバランスの妥当性

高機能なシステムを導入したとしてもその用途を自分たちで使わないのであれば、その機能は不要なものでしょう。

オプションなどで追加機能が付与できる設定になっているシステムもありますが、自社で必要な処理能力・用途が十分に備わっているかどうかを最優先にシステムを検討することが望ましいです。

必要な処理能力を備えているシステムを複数検討し、費用のバランスを見積もってもらうことがシステム選びに失敗しない秘訣です。

まとめ:制度の改正は今後も続く!

電子帳簿保存法やインボイス制度だけでなく、今後も法律の改正は続いていくことが予想されます。

改正は「より便利に・簡潔に」という点が重視され、DX推進の流れに逆らうものにはなりません。

制度が変わるごとに「面倒」「煩雑」というように感じる場合にはDXからは遠く離れたところにいる可能性があるということです。

企業がもつリソースは有限です。

限られたリソースを有効に活用するためにも、今回の改正を機にDXに一歩近づいてみるのはいかがでしょうか。

Next HUB株式会社はDXを軸とした人材の育成から就職後の研修・キャリアコンサルタントまでをセットで提供しています。

人材育成や経済・経営に関わる様々な情報も配信中です。

資料のダウンロードもできますので、ぜひお気軽にサービス内容を確認してください。

—

サービス資料ダウンロードはこちら